新年初始,央行赶在1月1号来临之前,准时给楼市送上了一份“大礼”。12月31日,央行、银保监会决定建立银行业金融机构房地产贷款集中管理制度。目的也很简单,就是为了防范金融体系对房地产贷款过度集中,带来潜在的系统性金融风险。

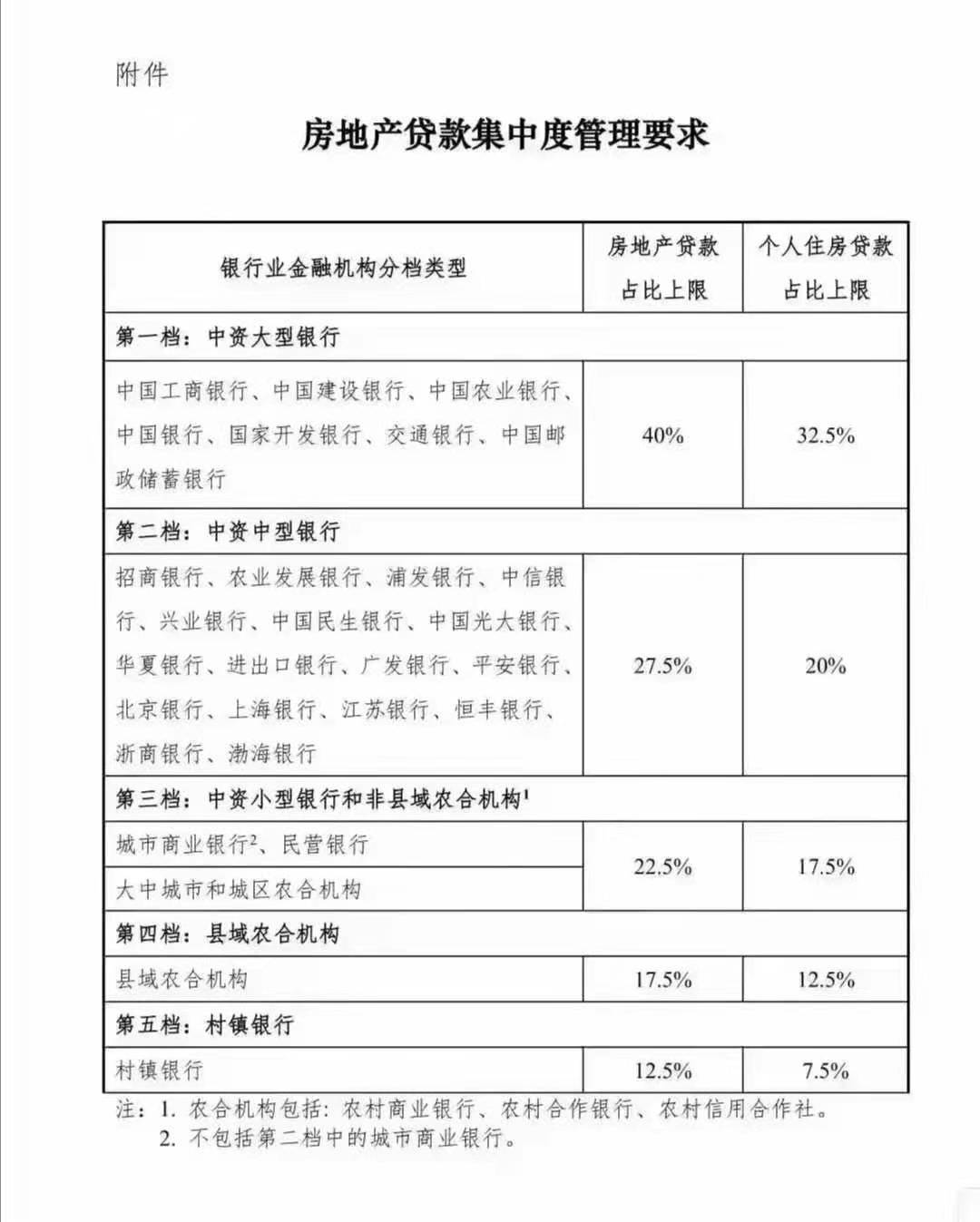

从2021年起,无论是对房企的贷款融资,还是对个人的住房贷款都将作出集中的管理。对银行金融机构进行分档归类,分别对房地产贷款占比上限以及个人住房贷款上限,根据不同的分档,前者上限值从12.5%到40%不等,后者上限值从7.5%到32.5%不等。有分析认为,这“一记重拳”的影响力度不亚于房产税的实施。

对于房企而言,房地产本身就是一个资金密集型行业,不夸张的说自己拿一块钱,其余九块钱都是从银行贷款而来的。从今年8月20日“三道红线”的下达,江湖早就传闻房企的“咽喉”被掐住了,融资渠道受阻了。为此9月份恒大还率先开启“7折让利”活动,开启了房企们降价促销的节奏,以及进行股权出售等,目的都是为了降负债,加快资金回笼。 而此次房地产贷款集中管理制度,相比“三道红线”来得更严苛,直接把银行对房地产的贷款额度设定了上限。僧多肉少的局面将要形成了,加剧房企的分化,资金实力雄厚,还款能力强的房企更容易成为优质客户,而实力不济的中小房企估计就要面临收缩甚至被兼并的风险。所以,今年开始打算买房的房客,眼睛要尽可能的盯紧了品牌开发商。中小房企除了继续出售股权,就只剩下打折促销这条路了,但同时也就伴随着烂尾的风险。

而对于投资炒房客而言,可以说在楼市这场风云当中,除了房企就属他们玩杠杆玩的最溜了。经常玩“一生二、二生三”的把戏,通过买入一套房子,然后进行再抵押再买房,特别是赶上了过去十几年我国房地产的高速发展期,懂得玩的无不赚的盆满钵满。时至今日,虽说执行“房住不炒”的调控方略,打击了部分投机炒房客,但是多数大城市还是不乏投资客的身影,因为这些城市依旧是机会多多。 如今对银行的个人住房贷款设定了上限,最直接的影响就是,今后个人住房贷款的审批难度将会加大。而首当其冲的,就会是那些购买二套、三套的家庭,相比首套刚需的家庭而言,这部分多套房人群的杠杆率是最大的,所可能引发的金融风险当然也是最大。除了普通贷款以外,未来想通过银行或者是金融机构进行抵押贷的,猜想无论是审批难度,利率涨幅,还是资金流向的合约规定都会严格把关。但是话又说回来,大城市还是存在不少你出名额我出钱的情况,这也基本多发生在大城市,所以还是得结合具体城市的楼市调控手段,以及打击投机炒房客的决心如何,办法其实都不缺。

因此央妈的“一记实锤”,预示着房价或将开始进入下行通道,利好刚需购房者。 第一,房企在“三道红线”与“房地产贷款集中管理制度”双锤之下,将会从分化开始走向洗牌。大房企有足够的资本承受住资金压力,小房企等待卖无可卖的时候,也就只能接受破产重组的命运了。中小房企的减少,一定程度上是可以减少房屋的质量问题以及烂尾情况的发生。 第二,中小房企的融资之路受阻,为了求存就只能加紧以价换量或是减少地块的持有量,中小房企的降价促销,难免会带动大型房企以及二手房市场的降价行为,最终的实惠还是落到购房者身上。 第三,投机炒房的贷款难度进一步加大,对于自有资金持有量要求变大,自然而然就会降低炒房客再投资的积极性跟可能性。少了炒房客的争抢,把更多的机会让给刚需购房者,尤其在大城市,不仅加大了刚需购房者买到房的机会,同时对需求的抑制也会一定程度上带动房价的跌幅,这跟“让房子回归居住属性”的战略方针也是不谋而合。

|

发表于 2021-1-5 20:19

发表于 2021-1-5 20:19