|

价格&利润双下探

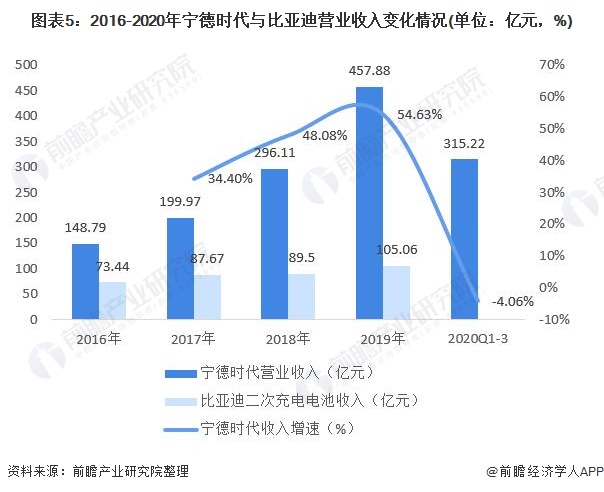

谈起属地化,不得不提到的就是宁德时代目前的几家核心客户。根据电车汇统计,截止2020年底,全国累计申请获批的新能源整车推荐目录总计2331款,其中,搭载宁德时代动力电池的整车推荐目录为1224款,占推荐目录总数的53%。以乘用车为例,广汽乘用车、上汽集团、上通五菱、蔚来汽车、东风汽车分别为2020年度宁德时代配套乘用车推荐目录数据的前五名企业。此外,宁德时代配套的客车产品推荐目录占比达到了68%,配套宁德时代的专用车产品数量则从2019年的272款跃进至582款。 不过,这样的全国客户覆盖率,并没有挡住宁德时代动力电池价格下探的大趋势。2020年5月18日、7月8日,8月12日、8月23日,搭载宁德时代“NCM811”高镍三元电池的广汽Aion轿车出现了四次起火事故,不光使全行业对宁德时代高镍三元电池电池带头追求高能量密度而阶段性放弃安全性的技术路线产生了严重质疑,更使得宁德时代从一路凯歌进入了被动“降价”博取占有率的阶段。有消息称,2020年8月份的2.8GWh装机量中,NCM811电池的排产就达到了1.09GWh(根据网上的透露的一份排产表),显然,宁德时代NCM811的排产剑已在弦上。而顾名思义,811即镍、钴、锰三种元素,在电池正极材料中的比例为8:1:1,参照这种技术路线,磷酸铁锂电池再次被冠以“最稳定、最安全”的标签显然不为过。 文章开篇则提到,宁德时代践行属地化配套的战略,再次扩产时代上汽公司,无非是要适应不断下降的市场价格,降低来料和运输成本,以顺利适配包括蔚来汽车、上汽乘用车、特斯拉等“大客户”。根据招商证券2020年度的一份研报估算,宁德时代Q3季度动力电池(不含税)单体均价约0.8元-0.85元/wh,相比2019年下滑约10%-15%。作为业内龙头企业,宁德时代虽然在成本方面继续领先同行保持优势,但不断下行的电池售价仍在一定程度拖累了公司的盈利能力。2020年第三季度,宁德时代毛利率约为27.8%,环比第二季度下降1.3个百分点。在利润方面,宁德时代2020年前三季度实现营业收入315.22亿元,同比下降4.06%;实现净利润36.82亿元,同比下降2.07%。由于价格快速下降,宁德时代仅仅在2020年第三季度就计提了3.4亿元的存货减值,计提规模是前两季度之和,同时还计提了1.4亿元的固定资产减值损失。

客户大而不稳,因价格和商务条件痛失上通五菱 然而,再猛烈的价格风暴,也不能阻挡宁德时代布局长三角的大战略。如果用电池的配套推荐目录数量来评估占有率,用配套整车数量来评估覆盖度、那么针对车型的装机电量总数,则直接决定了电池企业的产销规模和利润。综合2020年宁德时代的上述数据,电车汇将上述三个维度进行了完整的重合对比后发现,满足上述三大条件优先的乘用车企业和客车企业,分别为蔚来汽车、北汽新能源、宇通客车。

显然,这样的“大客户”,对于宁德时代而言并不稳定。根据电车汇对宇通客车2020年度所有车型推荐目录的统计,全年进入工信部推荐目录并达到销售条件的87款宇通公告车型中,仅有44款车型采用了宁德时代的电池系统,对比2019年宁德时代在宇通推荐目录占比超过90%的数据,宇通客车已悄然成立电池系统供应商深澜动力(宇通产业基金投资),并在2020年的产品布局中,有针对性的启动深澜动力的配套,以摆脱宁德时代在宇通客车电池供应商中“一家独大”的局面,而这只是宁德时代面对众多客户的缩影。于是乎,宁德时代启动了新业务、甚至新客户的拼命拓展,而其中上汽通用五菱就是异常关键的一家。 有消息称,在宏光Mini车型开发的立项之初,上汽通用五菱(简称“五菱”)就开启了主动寻求与宁德时代的合作征程,原因是,为保证电池供应、提升竞争壁垒,宁德时代在2018年至2019年间,分别与北汽、上汽、广汽、东风、吉利等五大车企建立了合资的电池系统工厂。其中,时代上汽为宁德时代与上汽集团投资管理有限公司(简称“上汽集团投资”)的合资公司。上汽通用五菱作为上汽集团股份有限公司控股50.09%的企业,虽深处广西柳州,但通过集团合资公司,搭建与宁德时代的供应关系,甚至寻求深度合作都是顺理成章的事,不过,良好的合作开端,最终被残酷的价格现实撕裂,2.98万元/辆起售的宏光MIni-EV,显然用不起动辄售价≥1000元/kWh的宁德时代动力电池,宁德时代在合作之初,万万没料到的是,2020年7月才上市销售的五菱宏光Mini-EV仅半年,2020年即累计生产12.7万辆,相应的动力电池装机电量近1.5GWh。单车型产量国内排名第二,仅次于国产Model 3。 宏光mini发布后,其现有电池系统供应商-国轩高科柳州动力电池生产基地正式开工奠基,计划建成年产20GWh的动力电池生产基地,进一步匹配新能源汽车增长需求,为柳州当地企业上汽通用五菱提供配套服务。

|

发表于 2021-3-1 16:38

发表于 2021-3-1 16:38