|

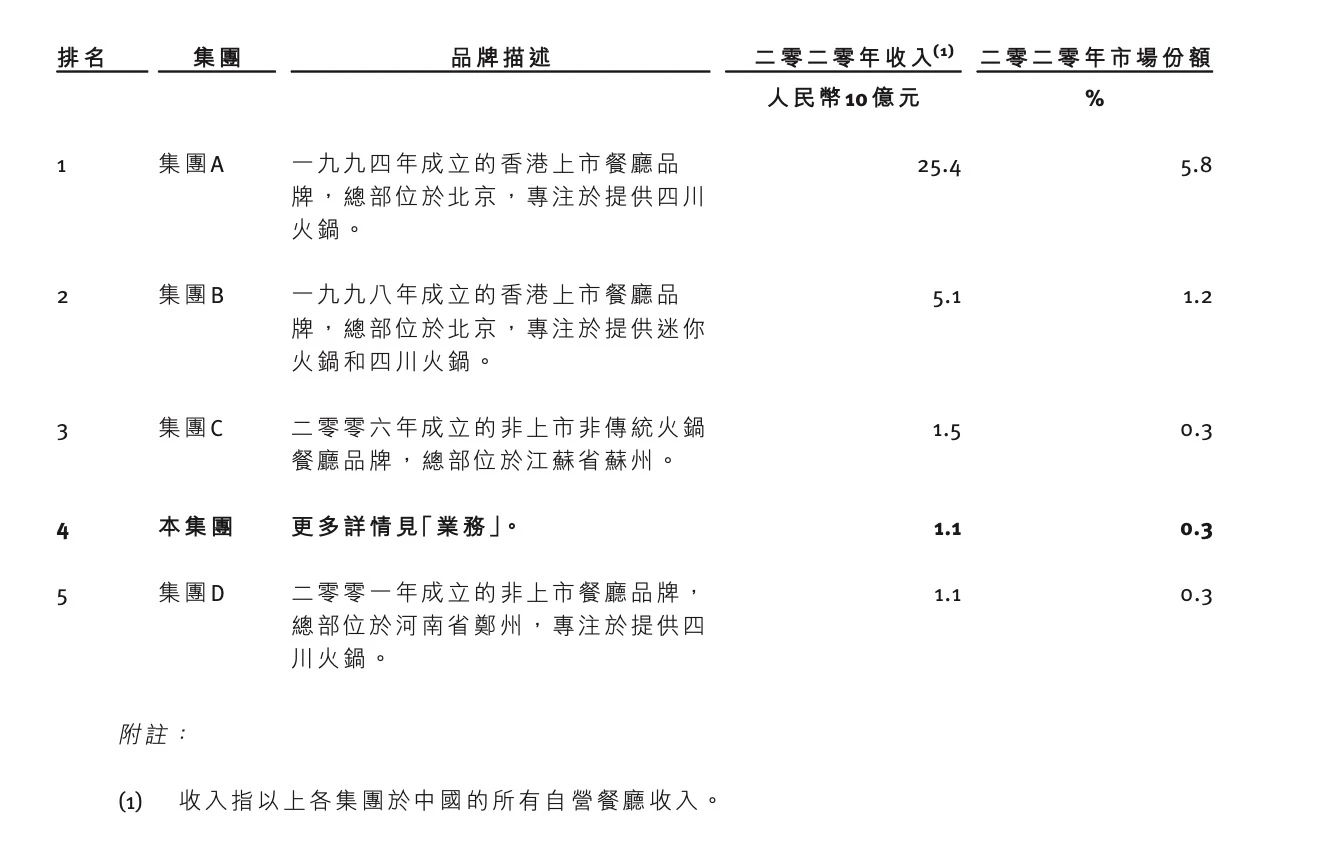

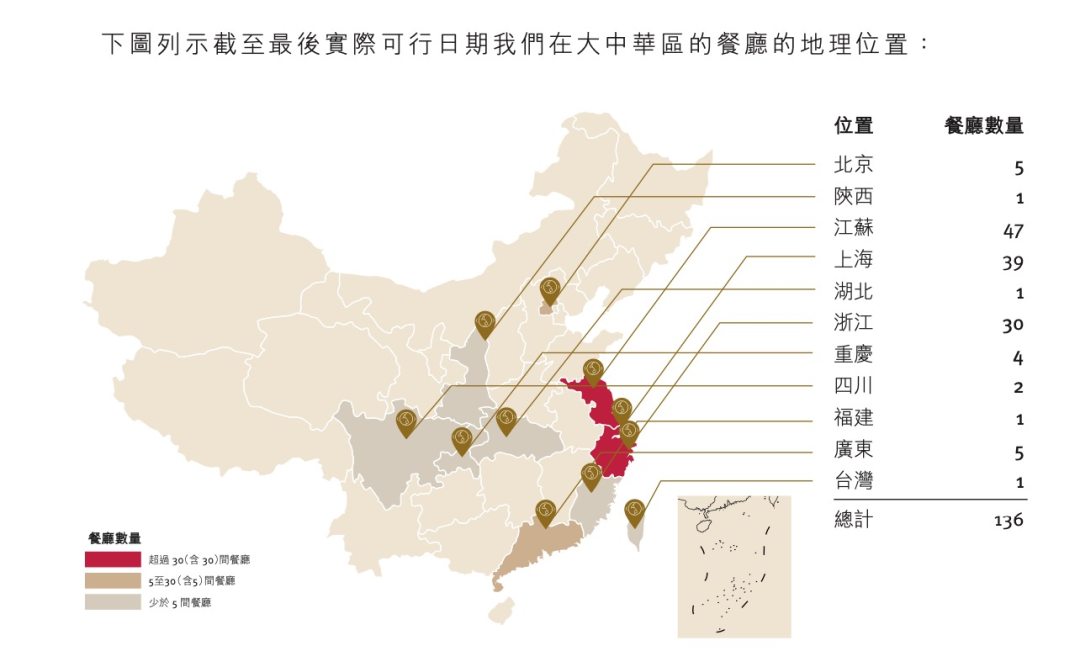

图源:捞王招股书 捞王的原材料优势也并不稳定。捞王在招股书中表示,其猪肚来源于丹麦、牛肉来源于澳大利亚与美国,国际材料受进口政策影响的波动性会更大。以猪肚为例,价格从2017年的25.6元/公斤涨至2020年的31.3元/公斤。 这也拉高了捞王的客单价。2018年至2021年上半年,捞王的客单价分别为120.3元、123.7元、128.1元、123.9元;同期海底捞的客单价分别为101.1元、105.2元、110.1元、107.3元。 可以看出,捞王瞄准的消费群比海底捞更高端。 但客单价的不断攀升或许会对捞王口碑造成影响。因菜品涨价而被诟病的海底捞已是前车之鉴,如何平衡好成本与盈利的天平,也是抛给捞王的一道必答题。 标兵难追 追兵紧随 凭借粤式口味,捞王为火锅赛道讲了一个充满想象力的新故事。 捞王并不算火锅赛道上的先行者,与创立于1994年的海底捞、1998年的呷哺呷哺、2001年的巴奴相比,2010年才入局的捞王显然不具备先发优势。 但捞王通过定位差异化实现了赛道上的弯道超车。 不同于川式红汤刺激味蕾的麻辣属性,以胡椒猪肚鸡为汤底的捞王走的是养生路线,也与同是粤式的潮汕牛肉火锅有所区别。潮汕牛肉火锅讲究菜品的鲜度,以鲜切牛肉及手打牛肉丸为主要卖点。 捞王的“鲜”更强调猪肚鸡汤底的“鲜”,营养汤底是其区别于其他类火锅的主要元素,先喝汤再涮菜的吃法,类别上属于粤式打边炉,粤式煲汤“健康、营养、养生”的特性也是捞王的核心卖点。 但也许正因为属于传统粤式火锅,捞王的第一家店没有开在广东,避开了与同类火锅品牌的正面交锋,选择了口味清淡偏甜的上海,开店版图向江苏与浙江延伸。 江浙沪消费者对捞王的适口性较好,长三角区域也成为捞王扩张的大本营。捞王开设的136家门店中,江浙沪门店数最多,分别为47家、30家、39家,占总数的85%;广东门店数仅有5家,占4%。

捞王门店布局图 图源:捞王招股书 值得关注的是,捞王在红汤火锅正宗的重庆也铺设了4家门店,仅次于广东。这或许是捞王的一次试探,猪肚鸡白汤在以红汤为主的川渝区域究竟有多大的掘金空间。 不过,消费口味与消费习性可能没有想象中那么容易转变。无辣不欢的川渝消费者依然享受辣感刺激下的味蕾体验,粤式养生火锅也许只是其中一类调味剂。而食辣不仅是川渝的习惯,湖南、湖北、贵州、江西、山东等地也对辣椒情有独钟。 这也是捞王全国性扩张要应对的难题。目前捞王大本营根植于江浙沪,向外扩张必然会受限于口味制约。在以川式火锅为主流消费习惯行业赛道中,如何让其他地区的顾客对粤式火锅的消费不止于尝鲜,是捞王作为粤式火锅代表品牌要破解的难题。 可以肯定的是,这是一个漫长的培育期。虽然粤式口味充满想象力,但当下的想象空间仍有边界。 与此同时,老北京涮锅、潮汕牛肉火锅、椰子鸡火锅、鱼头火锅、毛肚火锅、鸭血火锅等细分领域也在虎视眈眈地盯着这块大蛋糕,相继跑出了八合里海记、小肥羊、谭鸭血、巴奴、贤合庄卤味、烹然四季等细分品牌。 品类细分、口味多元成为火锅行业的新风向标。火锅赛道虽烈火烹油,但既有品牌同质化程度较高,在激烈的竞争中难免后劲不足。不断涌现的品牌正在搅动整个格局,火锅行业也愈发呈现出品类细分的趋势。当下格局尚未稳固,行业集中度也较低,新晋品牌拥有充足的搏斗空间。 这对于捞王而言,既是不可多得的机遇,也是充满变数的挑战。

|

发表于 2021-9-24 10:51

发表于 2021-9-24 10:51

[/url] [url=]

[/url] [url=] [/url]

[/url]